“赌徒输光定律”、“鞅论”、“凯利公式”等概率论相关定律被广大职业投机者(或职业赌徒)视为“盈利”关键,那么如何理解这些定律呢~

讲“凯利公式”和“鞅论”的文章很多,但小七觉得大多数都比较晦涩,今天推荐这篇文章给大家的原因就是作者用自己半年爆仓4次的亲身经历,用形象、生动的语音与大家分享了其中的关键~

今天的分享,让我们先了解一个最简单的赌博游戏:赌运气猜硬币。

规则是这样的,掷硬币,正面赢反面输,赢了可以拿走一倍的钱,输了会赔掉本金,你玩不玩?你可能觉得,唉,这游戏不错,公平!恰好运气也不错,第一把赢了100元!

你高兴坏了,这时候庄家跟你说,你看你也赢了这么多,我呢,辛辛苦苦搭个场子,最后什么都没捞着,要不这样,你赢了,就给我留下2%,就算是救济救济老哥,给捧捧场!你一听,2%,才这么点,拿去吧,不差钱!好了,这事就这么定下来了。

然而你做梦都想不到的是:就是这小小的2%,最后却让你输得倾家荡产。

这小小的2个点的赢的概率貌似不起眼,但配上“大数法则”,就成为了赌场赚钱的利器!

“大数法则”是数学家伯努利提出来的,说的是假设n(a)是n次独立重复实验中发生a的次数,p是每次实验发生a的概率,当n足够大的时候,对任意正数ε,有lim{[|(n(a)/n)| p]<ε}=1,公式这么复杂,99%的赌徒都看不懂,看不懂没关系,我们只看结果,最终庄家赢到的钱=0.02*a。

庄家赚的钱最终只跟玩家下注大小有关!这也就是我们常说的“流水”,只要玩家不停地玩,庄家就会不停地赚!而不管玩家是输是赢,庄家始终是赢的!为什么赌场有“最小投注额”,因为扩大“流水”才能将利润最大化!

接下来,就让我们一起来看看一位资深赌徒在进入市场后,对期货和外汇市场与以上定律相关性的阐述:

我很早就觊觎市场了,但是自己手里一直没有钱。到了澳大利亚后有了奖学金,于是终于可以自己自由的玩这个东西了。

但是近的一系列醍醐灌顶的感觉让我觉得还是有必要记录一下最近的心理活动。7月份入市以来,我总共亏损了2000美元。不过相对于我得到的东西,我觉得这已经是相当值得的一个投入产出比了。

这半年来,我一直采用迷你账户操作,爆仓四次。在这个过程中,我经历了各种剧烈的心理变动,贪婪,恐惧,不确定。自己人性的各种丑陋面被暴露的淋漓尽致。

我同时也成了一个疯狂的技术研究者。我疯狂的搜集各种资料,研究各种交易系统,指标,等等等等。

我先后尝试了均线,RSI,woodies CCI系统,KDJ和布林线相结合的短线抓震荡的系统,日本蜡烛图技术。。。等等等等,也自己尝试写了很多自动交易程序,测试各种策略。也求助过各种付费服务。

当然,结果,就像各个市场老手所说的一样,必然是亏钱。在交易了四五个月之后,我开始逐渐的真正开始理解“资金管理”的含义。

以前的我等于是毫无资金管理可言,而且我所做的事情,正象很多老手描述的一样:“我认为我比别人聪明,因此我听不进老手的建议,我觉得我能找到一套完美的系统,然后使用他盈利,因此我使用极高的杠杆,过度交易,别人说我疯了,但是我自己一点也不这样认为,因为我觉得我比别人聪明”。

于是,我一点也没能逃过预言,越来越大的亏损接踵而至。

前几个星期里,我经历了第四次250美元涨到1200美元,然后直接亏到0。。。四次了。。。长期的亏损让我已经对亏钱麻木,心理承受能力也大大的增强了。我开始反思自己的做法。

当我意识到我永远不可能寻找到一种完美的方法来预测市场的时候,“资金管理”的概念便开始真正的被我开始理解了。

于是我开始疯狂的搜索与资金管理和交易哲学的有关的东西。直到我这几天看到了这些,于是这几天的醍醐灌顶的感觉达到了高潮。那就是 —- 鞅论以及凯利公式。

有些事情,在你亲自做之前,别人给你讲的时候,你能形式上懂,但是永远不能从“生理”上懂,但是当你亲自做过之后,再回想别人给你讲的道理,才会真正的懂。

这就好比小时候很多电影在长大以后再看感觉会大不一样。先学乐理后学演奏和先学演奏后学乐理的感觉也大不一样。比如,我下面讲的数学理论,其实很简单,如果你不屑一顾的话,但是当你真的去期货市场打拼一下的时候,你就会不这么想了。

简单介绍一下这几天看到的一些小结论:

假设有一个赌博游戏--扔硬币,你可以随便下注,正面,赌注翻倍,反面,输掉所有赌注。那么,怎样下注才能保证赢呢?

直观来讲--输赢应该是持平的,根本无法持续盈利。但是,实际操作并不是这样,你可能输光所有的钱,也可能赢成亿万富翁,如果你采用不同策略的话。而且,这个过程是稳定的,不是赌博。

(1)等价鞅论,就像传说中的阿拉伯海盗赌钱一样,每次下注,如果输掉,那么下一次就把赌注加倍,这样,直到你赢了为止。这样,只要赢一次,以前的本就都回来了。然后再把赌注恢复到最小。

这样的前提是:你必须有“无穷多”的资金。

等价鞅论的一个变种就是一般的不懂资金管理的人的策略。比如1000美元的本金,亏了100美元之后,下一单下多少注?很多人还下100美元,这样其实他只剩900美元了。也就是说,他下注所占总体本金的比例增大了。这样他企图通过下一次赢来全部翻本。他赢了的时候呢,可能下一注只下50美元。也就是说赢了之后为了保住利润,开始用小赌注下注。

(2)反等价鞅论,每次下注,都严格地下所剩的资金的一个固定比例。这样,假设资金无限可分。那么他可以亏无数次,因为“日取其半,万世不竭”。但是呢,在赢钱了以后,却仍然按照这个固定比例下注,也就是说,赢的钱越多,下的注越大。

鞅论的观点是:在理想情况下,第一种,也就是等价鞅论,是可以赚钱的,这个“理想情况”,就是你本来就有无穷多的钱。而我们不可能有无穷多的钱,于是,要想稳定赚钱,必须使用“反等价鞅论”。

但是,人性的本质,是遵从等价鞅策略的。也就说,人性的本质,越赢,下注越小,因为希望保住利润,越输,下注越大,因为为了翻本。这样正好成了等价鞅策略。

为了进一步说明这个问题:这里再提一下“赌徒输光定理”:就是,理想的赌徒,就是没有盈利目标的赌徒,早晚会输光自己所有的钱,因为他不知道什么时候停止,但是他的钱还是有限的,所以他一定有概率触及他的所有的钱的这个底线,一旦触及,他就输光了,就没有赌注继续赌了。

注意到赌徒输光定理的本质是:在输钱的方向上,他有一个底线,一旦他的总钱数触及这个底线,他就game over了。

对于抛硬币的游戏,赢多少钱的概率和输多少钱的概率是一样的。既然赌徒不知道退出,那么就总有一天总钱数达到他赢的钱的相反数的时候,那个时候,就是他的死期。

而反等价鞅论之所以能够稳定盈利,就是因为他把这个底线的方向反了过来,放到了赢钱那边,而让输钱的那个方向“日取其半,万世不竭”。

如果我们总是等比的下注,那样,我们永远也亏不光我们的钱,我们可以“无限的赌下去”。那么,既然我们可以“

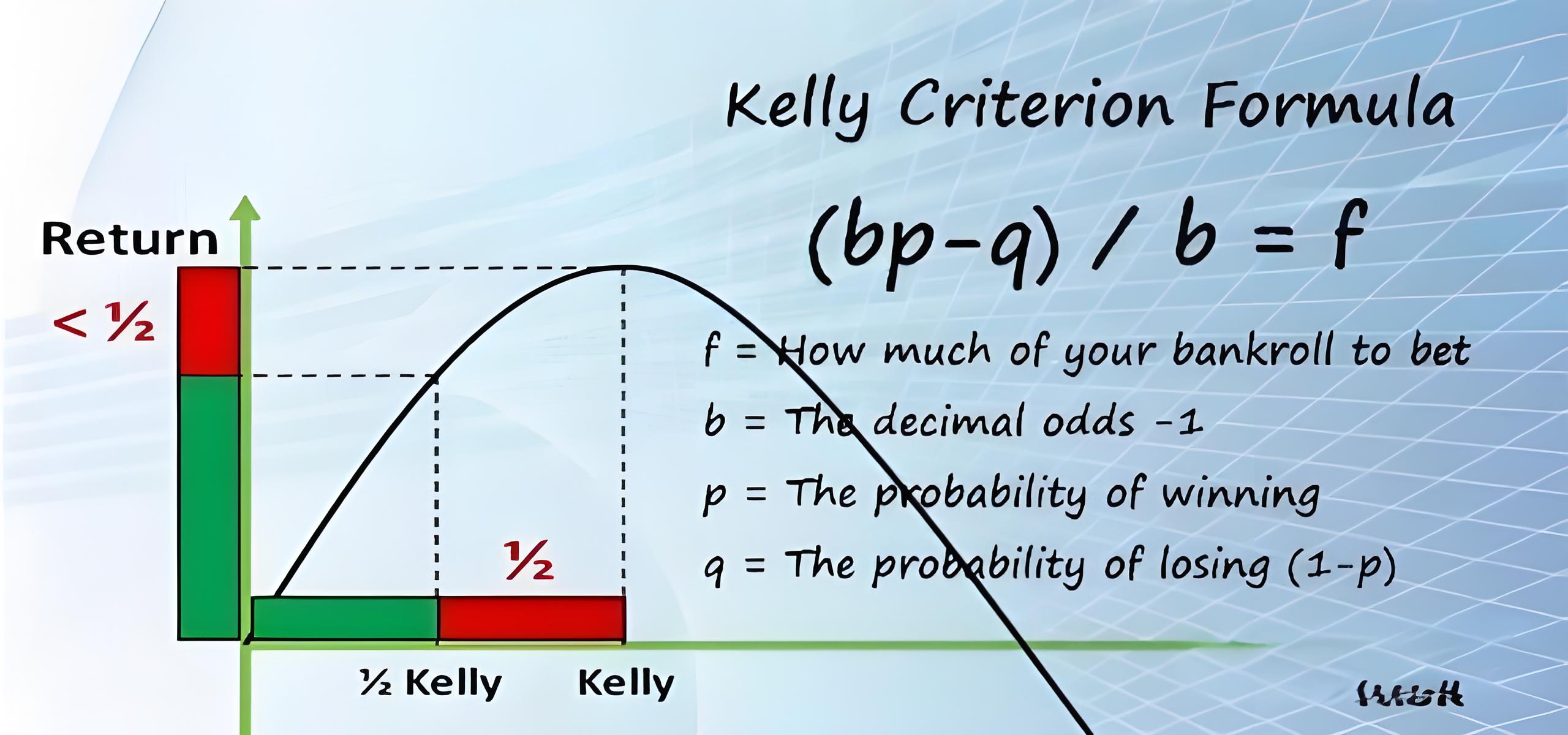

对此更深一步的阐述,就是“凯利公式”。

据说凯利本来是贝尔实验室研究电话信号传说的一个科研工作者。由于信号传输有一定的概率传不到,于是他就计算了一套策略来获得最大的传输信号的概率。

后来,他这个公式被赌博业发现,于是赌球者,赌马者,彩票业等等,很多人将他应用到了赌博业里面。

投硬币游戏:W=0.5 R=2 那么 K = 0.5-(1-0.5)/2 = 0.25

也就是说,投硬币游戏中,只要你每次投入你的总资金的四分之一,永远遵守这个几率的玩下去,那么,你将以最快的速度成为亿万富翁。

这个公式是引用自Ed Seykota 的风险管理文章

期货市场呢?我们引用凯利公式的基础方程

K = (W*R-1)/(R-1)

K,W, R的定义同上。

于是,我们发现,盈利有一个基本的前提,那就是你的胜率乘以你的赔率,结果必须大于1,否则无论如何都不可能盈利。投硬币游戏中W*R=1,正好期望值是持平的。

但是由于我们“永远亏不光”,而且我们总有“停手”的那一天,所以,我们可以选择我们赚到一亿美元时候停手,所以,成为亿万富翁仍然是可能的。

根据凯利公式的基础方程,来考虑期货市场。

看到这里,我想你应该明白了为什么无数期货的老手告诉我们:“每次投入资金的10%-20%,止赢和止损的比例设置成2:1和3:1,这样即使你的胜率是40%甚至30%,你都可以稳定盈利!”

这就是最最普遍的资金管理技巧的数学基础--凯利公式!

看到这里,你可能为说,要是这么简单的话,为什么期货市场里面有90%的人赔钱呢?

注意到,凯利公式只有战略上的指导意义,而并不具有操作意义。具体的操作,或者说--技术,在凯利公式里面,唯一能够影响的值,就是W--胜率。

根据凯利公式和鞅论,你的胜率再高,只要不是100%,那么如果按照等价鞅策略下注的话,都早晚会亏光。而人性的直接结果就是等价鞅策略。所以绝大多数人在价值投资的时候是亏损的。

只有严格的执行“反等价鞅策略”的时候,才能够,并且一定能够稳定盈利。

而“反等价鞅策略”是违背人性的本质的。因为他让你在输钱时候减小赌注,赢钱时候加大赌注,这和人的本性--贪婪,恐惧--正好相反。

人的一个致命的本性是:太过追求“确定性”,如果没有“确定性”,那么人就会感到恐惧,这直接导致了盈利时候减小赌注。而亏钱时候,人们又不愿意承认失败,这就导致亏损时候反而增大了赌注。

说到这里,我想你应该明白,为什么说技术只占20%,而资金管理占80%了。因为,资金管理,严守交易纪律,等于是执行了凯利公式本身,而交易技术,仅仅是凯利公式里面的一个W值而已了。

这个W一些小一些,其实是无关紧要的,只要W和R的乘积大于1,那么你就一定能够稳定盈利!而W值,根据前面的计算,甚至只要30%的胜率就可以稳定盈利了,30%的胜率,这是多么低的一个值啊!

无数的初学者,之所以走了弯路,是因为1:他们直觉的认为自己能够找到一个胜率W=100%的策略;2:他们在执行凯利公式的时候,不能够控制自己的贪婪,恐惧,不能够控制自己,因而最终使自己采用了等价鞅策略。

等价鞅策略:亏损是发散的!盈利也是发散的,但是亏损比盈利发散的快的多!因此,会很快爆仓。

反等价鞅策略:亏损是收敛的!盈利是发散的!因此只要坚持住等价鞅策略,你就一定能够成为亿万富翁!

这个道理,上升一些,就涉及到做人。因为,技术在这里,原来只占那么小的一部分。绝大部分原因,在于一个人能不能很好的控制自己。

这也就是说我们常说的,战胜了自己,就战胜了一切。而一个人能够战胜自己的肮脏的人性,与一个人从小受到的教育,成长环境,道德熏陶。。等等等等。。是直接相关的。。。

因此,我们说,要赚钱,先做事,要做事,先做人。

我们在年轻的时候要做的,不是为赚钱而赚钱,而是不断提高自己的人文修养。这个提高人文修养的过程,就是执行人生的“凯利公式”的过程,这个过程是痛苦的,然而,一旦我们成功的执行了,我们的财富,就像凯利公式和反等价鞅策略的结果一样,越来越多,永远不会爆仓,而终究让我们成为亿万富翁(百万富翁,千万富翁,亿万富翁,取决于你什么时候“停手”,而既然反正永远不会亏光,所以什么时候停手当然无所谓)。

话又说回来了,这是我投资了半年刚刚得到的感触,我还没有赢钱。而是输了2000美元。而我也正是在思考了这些东西之后,把我的迷你帐户里面钱都取了出来,然后开了一个可以做0.01手的帐户,用300美元继续玩。这也就是无数高手所说的最最基本的可以实行资金管理的条件。

一个高手说,交易分成五个阶段。第二个阶段,就是我这过来的半年这个样子。而这个第二阶段是最难熬的,因人而异,少则1年,多则10年。第四阶段才能开始赚钱,而且是几何级数赚钱。

我目前的阶段,就是处在第二个阶段末期。我希望以这篇日志,作为我杀出第二阶段的头一炮,继续前进在充满荆棘的投资之路上。

评论0